Maksutavat verkkokaupoissa Suomessa

Otathan huomioon, että tämä artikkeli on yli 4 vuotta vanha, joten sisältö ja linkit eivät ole välttämättä ihan ajan tasalla. Tuoreena lukemisena samasta kategoriasta: Verkkokaupan alusta Shopify kasvaa Suomessa tasaisesti.

Vierityspalkin verkkokaupan alustat ja järjestelmät -artikkelisarjassa analysoidaan ja esitellään Suomessa keskeisiä työkaluja, palveluita ja järjestelmiä, joiden avulla verkkokauppiaat voivat kehittää kauppansa toimintaa.

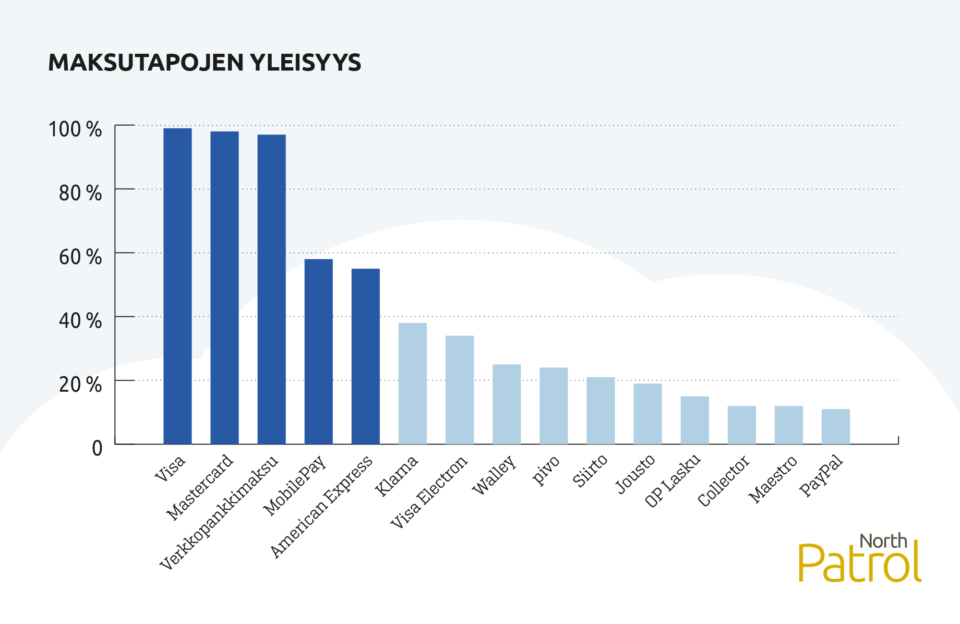

North Patrolin viimeisin datakatsaus kartoittaa maksutapoja isoissa kotimaisissa verkkokaupoissa. Aiemmat tutkimukset Suomessa ovat keskittyneet pelkästään kuluttajien mieltymyksiin, joten tässä kyse on ensimmäisestä selvityksestä, joka koskettaa tarjoajia. Analyysin kohteena on yli 200 isoa verkkokauppaa, joiden tarjoamat maksutavat ja verkkomaksuvälittäjät on selvitetty.

Maksutapoihin liittyviä trendejä on aiemmin kartoittanut esimerkiksi Paytrail, mutta heidän tutkimustapana ovat kyselytutkimukset kuluttajille. Paytrailin tuorein selvitys on kuitenkin tehty varsin laajalla osallistujajoukolla, ja antaa hyvän vertailukohdan North Patrolin selvitykselle tarjontapuolen tilanteesta.

>> North Patrolin datakatsaus: Maksutavat isoissa kotimaisissa verkkokaupoissa 2022

>> Paytrailin Verkkokauppa Suomessa 2022 -selvitys

Maksutavathan ovat yllättävän maakohtainen asia, ja tämä tulee monelle verkkokauppiaalle edelleen yllätyksenä. Esimerkiksi Pohjoismaissa pelkästään ovat verkkokauppojen suosituimmat maksutavat varsin erilaisia. Esimerkiksi mobiilimaksuissa käytettävät maksutavat ovat aivan erilaiset eri maissa. Suomi ja Tanska ovat isoja MobilePay-markkinoita, kun taas Norjassa on Vipps ja Ruotsissa Swish. Tosin MobilePay ja Vipps ja Pivo ovat suunnitelleet yhdistymistä, joten tämä voi toteutuessaan helpottaa verkkokauppiaiden tuskaa.

Suomessa MobilePay on selvästi suosituin mobiilimaksamisen tapa ja North Patrolin selvityksen mukaan se löytyykin jo yli 50 prosentista verkkokauppoja.

Myös Klarnan tarjoamat lasku- ja osamaksupalvelut ovat varsin suosittuja verkkokauppojen keskuudessa. Lähes 40 prosenttia verkkokaupoista tarjoaa näitä Klarnan ostorahoitusvaihtoehtoja asiakkailleen. Toinen ruotsalainen ostorahoituspalvelu, Walley, löytyy myös lähes 40 prosentista kauppoja, joskin vielä osittain Collector-brändillä. Erilaisia lasku- ja osamaksutapojahan tarjoavat erityisesti verkkokaupat, joista tehdään kohtuullisen isoja ostoksia.

Suomi ja Tanska ovat isoja MobilePay-markkinoita, kun taas Norjassa on Vipps ja Ruotsissa Swish.

Tosin etenkin Klarnan lasku- ja osamaksutapojen suosio perustunee myös sen helppouteen. Klarna kun ei kuulu Euro-alueen määräysten piiriin, ja pitää tiukasti kiinni toimintamallistaan, jossa ostaminen on mahdollista ilman vahvaa tunnistautumista, on Klarnan käyttö yleensä merkittävästi yksinkertaisempaa ja helpompaa kuin esimerkiksi verkkopankkimaksaminen. Täten vaikka suomalaiset ovat historiallisesti olleet tunnollisia verkkopankkimaksamisen kannattajia, on verkkopankkimaksaminen nykyisin olennaisesti hankalampaa monissa tapauksissa kuin vaikkapa Klarnan tai MobilePayn käyttäminen.

Toinen syy Klarnan lasku- ja osamaksutapojen yleisyyteen on varmasti myös mahdollisuus siirtää maksamista lähemmäksi tavaroiden toimittamista. Tyypillisestihän useimmista asioista maksetaan vasta, kun tavarat vastaanotetaan, mutta etenkin Suomessa on oltu paljon mallissa, jossa rahat siirtyvät välittömästi tilauksen yhteydessä suoraan verkkopankista. Klarnan tarjoamat mallit mahdollistavat maksamisen vasta myöhemmin, tavaroiden jo saavuttua.

Suorasta verkkopankkimaksamisesta on tullut EU:n tiukentuneiden säädösten myötä melko hidasta ja hankalaa – vaikkakin turvallisempaa.

Myös MobilePay tarjoaa yleensä helpomman ja nopeamman reitin maksamiseen, kuin suorat verkkopankkimaksut, vaikkakin MobilePay:n kautta yleensä maksu toteutuu lopulta verkkopankkimaksuna. MobilePay-sovelluksen avulla kuluttaja kun selviää yleensä yhdellä nopealla pyörähdyksellä sovelluksessa, kun taas monien verkkopankkien kanssa pomppimista pankin sovellusten kanssa saattaa joutua tekemään useita kertoja, ja lomakkeisiin on myös usein syötettävä omien tilien tunnuskoodeja. Täten ei ole kovin yllättävää, että myös MobilePay yleistyy verkkokauppojen maksuratkaisuna.

On myös ymmärrettävää, että monet pankit panostavat mobiilimaksamiseen ja näiden sovelluksiin, koska ne käytännössä tarjoavat helpomman tavan tehdä verkkopankkimaksuja. Suorasta verkkopankkimaksamisestahan on tullut nyt EU:n tiukentuneiden säädösten ja pankkien omien tulkintojen seurauksena selvästi kilpailevia ratkaisuja hitaampaa ja hankalampaa.

Näitä trendejä tukevat myös Paytrailin selvityksen havainnot. Suosituimmat maksutavat ovat Paytrailinkin selvityksessä verkkopankkimaksut ja luottokortit, joista onkin viime vuosina tullut hyvin samankaltaiset, koska kumpaakin koskevat samanlaiset turvallisuussäädökset, ja kummassakin mallissa vahvistaminen yleensä tapahtuu pankkien sovelluksilla.

Mobiilimaksamisessa MobilePay on selvästi johtava maksutapa Suomessa myös Paytrailin selvityksen perusteella. Tosin Paytrailin selvityksessä sen kasvu näytti tasaantuvan, mutta toisaalta, sen suosio on vahvaa etenkin nuorempien ikäryhmien keskuudessa.

”Jos aiempina vuosina MobilePayn käyttö on lisääntynyt jättiharppauksin, kasvuvauhti näyttäisi vuonna 2021 hieman hiipuneen. MobilePay toki on 18 % osuudella heti viidenneksi käytetyin maksutapa perinteisempien maksamisen tapojen jälkeen, mutta suosio näyttäisi saavuttaneen jonkinlaisen vakiintumistason, sillä vuonna 2021 kasvu oli enää pari prosenttiyksikköä. ”

Kansainväliset mobiilimaksamisen maksutavat, kuten Apple Pay ja Google Pay, eivät ole saatavilla laajasti, eivätkä ole kovin kiinnostavia kuluttajien näkökulmastakaan.

”Vaihtoehtoisten mobiilimaksamisen sovellusten kuten Apple Payn, Google Payn, Pivon tai Nordea Payn käytössä ei myöskään ollut nähtävissä merkittävää kasvua, vaan niitä käytti edelleen vain 2–4 % suomalaisista.”

Paytrailin tapa luokitella ja analysoida maksutapoja on tosin jossain määrin outo. Esimerkiksi lasku ja osamaksu ovat eri kategorioita Paytrailin raportissa, mutta käytännössähän näitä kahta ei voi erotella kovin helposti. Kuluttajan näkökulmasta lasku ja osamaksu ovat kumpikin viivästettyä maksamista, ja alan palveluntarjoajien näkökulmasta nämä kaksi asiaa eivät todellakaan ole eri kategorioita. Paytrailin raportissa jako tuntuukin teennäiseltä, jopa tarkoitukselliselta tämän ilmiön vähättelyltä. On myös outoa, että raportti ei mainitse sanallakaan niitä toimijoita, jotka tarjoavat lasku- ja osamaksutapoja.

Outous tosin vähenee, kun ymmärtää, että Paytrail ei halua mainita sanaa ”Klarna”, koska ei halua korostaa Klarnan tarjoamia lasku- ja osamaksutapoja, jotka ovat saaneet merkittävästi suosiota Suomessakin viime vuosina. Klarnan omia lasku- ja osamaksutapoja kun eivät voi tarjota muut verkkomaksuvälittäjät, kuten Paytrail.

Verkkomaksuvälittäjien markkinassa Klarna on myös ehdottomasti merkittävin Paytrailin kilpailija, joka on viime vuosina noussut aivan Paytrailin kantaan markkinaosuuksissa.

Täten ehkä juuri maksutapojen kohdalla Paytrailin muutoin erinomaista selvitystä kannattaa lukea hieman kriittisesti.

Paytrailin selvitys kattaakin myös monia muita näkökulmia kotimaiseen verkkokauppaan. Esimerkiksi Paytrailin käyttämä verkkokaupan jako tavaroihin (57 %), palveluihin (25 %) ja matkailuun (18 %) on varsin hyvä jako. Nämä ovat ilman muuta ne isot alueet kotimaisessa verkkokaupassa, ja erottelu on hyödyllinen, koska moni asia on näissä eri genreissä varsin omanlaisensa. On aivan eri asia suunnitella, toteuttaa tai pyörittää vaikkapa matkailutuotteiden verkkokauppaa kuin jotain perinteisempää pakettikauppaa.

Tavarakaupan sisällä vaatekauppa (28 %) myös ottaa selvää etäisyyttä muihin kategorioihin nähden.

”Suomalaiset ovat viime vuosina oppineet ostamaan vaatteita ja kenkiä yhä useammin verkkokaupoista. Kyselyssä peräti 28 % kertoi ostaneensa edellisen 28 päivän aikana vaatteita verkosta. Lisäksi 9 % kertoi ostaneensa kengät ja 6 % myös lasten vaatteita tai leluja.”

Noutoruoka tulee toisena kategoriana, mutta vasta 16 prosentin osuudella. Täten vaatteiden ostamisesta on tullut selvästi suurin kategoria, vaikka ajoittain alan artikkeleissa tuntuu edelleen painottuvan esimerkiksi elektroniikka melko paljon, vaikka nykyisin elektroniikka on enää 13 prosenttia Paytrailin selvityksen mukaan.

Paytrailin raportissa on tosin muutamia hieman outoja johtopäätöksiä. Paytrail esimerkiksi arvioi kotimaisten verkkokauppojen suosion kasvun perustuvan koronakriisin tuomaan vahvempaan tukeen kotimaisia yrityksiä kohtaan. Tämä on toki mahdollista, ja voi hyvinkin olla osasyy, mutta myös viime vuonna muuttuneet tullisäännöt ovat varmasti vaikuttaneet merkittävästi kuluttajien käyttäytymiseen. EU:n ulkopuolelta asioiden ostaminen ei ole nykyisillä tullaussäännöillä ollenkaan enää samalla tavalla kätevää, kuin mitä se oli aiemmin. Tätä asiaa ei Paytrailin raportti mainitse.

Ehkä keskeisin eroavaisuus North Patrolin ja Paytrailin raportoimissa trendeissä liittyen maksutapoihin, on PayPalin asema. PayPal on selvästi kuluttajien suosima maksutapa, etenkin ulkomaisissa verkkokaupoissa. Kotimaisissa verkkokaupoissa sitä ei kuitenkaan tarjota laajasti, vaikka varsin isolle osalle kuluttajista PayPal olisi tuttu maksutapa.

Toinen kiinnostava havainto näiden kahden eri raportin vertailusta liittyy MobilePay:n suosioon. Paytrailin raportin mukaan alle 30-vuotiaista peräti 12 prosenttia pitää MobilePay:ta suosikkimaksutapanaan. MobilePay on siis selvästi saavuttanut aseman, jossa se on tietyn ryhmän ensisijainen suosikki. Silti North Patrolin selvityksessä se jää selvästi jälkeen verkkopankki- ja luottokorttimaksamisesta siinä, kuinka laajasti verkkokaupat MobilePay:ta tukevat. Tämä ristiriita kannattaa verkkokaupoissa ottaa vakavasti.

MobilePay:n kannattaisi olla tarjolla verkkokaupoissa nykyistä laajemmin, jos on selvästi asiakkaita, jotka pitävät sitä ensisijaisena suosikkinaan. Ainakin nuoria asiakkaita palvelevien verkkokauppojen kannattaisi vakavasti harkita MobilePay-tuen lisäämistä, jos sitä ei vielä ole tarjolla.

Nämäkin havainnot kuvastavat hyvin sitä todellisuutta, että maksutapojen kohdalla eletään murroskautta, jossa eri toimijat vielä taistelevat asemista. Mobiilimaksaminen näyttäisi haastavan verkkopankkien ja luottokorttien asemaa, ainakin kuluttajien ensisijaisesti valitsemana maksukanavana verkkokaupoissa. Myös Klarnan ylivoimainen helppous haastaa muita toimijoita, jotka joutuvat noudattamaan tiukempia säädöksiä tietoturvan osalta. Verkkokauppiaille tämä murrosvaihe tarkoittaa sitä, että on pakko tukea hyvin laajaa kirjoa erilaisia maksutapoja, jotta kaikkien suosikit löytyvät – ja samalla myös kuluttajilla on omia mieltymyksiä ja tapoja, jotka voivat olla hieman erilaisia suhteessa kotimaisiin verkkokauppoihin ja ulkomaisiin verkkokauppoihin.

Ei tämä yksinkertaisemmaksi ole menossa.

>> North Patrolin datakatsaus: Maksutavat isoissa kotimaisissa verkkokaupoissa 2022

>> Paytrailin Verkkokauppa Suomessa 2022 -selvitys

Disclaimer: Kirjoittaja on omistaja ja konsultti North Patrol Oy:ssä. North Patrol on verkkokauppojen maksuvälittäjistä, maksutavoista ja teknologiaratkaisuista riippumaton, itsenäinen konsulttitoimisto. North Patrolin tekemät datakatsaukset ovat North Patrolin itsensä rahoittamia.

Lue lisää: Verkkokaupan alustat ja järjestelmät – kaikki artikkelit Vierityspalkissa

—

PS. Kaipaatko asiantuntijanäkemystä verkkokauppasi kehitykseen? North Patrolin konsultit ovat auttaneet kymmeniä verkkokauppoja toiminnan ja järjestelmien kehityksessä. North Patrol on erikoistunut uudistuksien konsultointiin, teknologiavalintoihin ja vaatimusten määrittelyyn. Konsultit tuntevat verkkokauppajärjestelmien lisäksi digimarkkinoinnin järjestelmät, CRM-järjestelmät, tuotetiedon hallinnan työkalut sekä erilaiset toiminnanohjauksen (ERP) järjestelmät. Tutustu verkkokaupan konsultointipalveluihin.

Perttu Tolvanen

Perttu on Vierityspalkin päätoimittaja ja kirjoittaja.

Perttu Tolvanen on digitaalisten palveluiden suunnittelun, arkkitehtuuriratkaisujen ja kumppanivalintojen asiantuntija. Perttu on konsulttiyhtiö North Patrol Oy:n konsultti ja toinen perustaja. North Patrol on digitoimistoista ja järjestelmätoimittajista riippumaton konsulttiyhtiö, joka suunnittelee digitaalisia palveluita ja auttaa asiakkaita onnistumaan uudistushankkeissaan. Ota yhteyttä Perttuun!