Uusi kuluttajansuojalaki iskee Klarnaan

Viime lokakuussa voimaan tullut kuluttajansuojalaki on suunnattu hillitsemään juuri Klarnan kaltaisten toimijoiden liiketoimintaa. Klarna on vuosia Suomessakin pyrkinyt saamaan omat luotolliset maksutapansa verkkokauppojen oletusvalinnoiksi. Nyt uusi laki kieltää nimenomaan tämän.

Klarna on siitä erikoinen toimija, että se toimii verkkomaksuvälittäjänä ja lisäksi Klarnalla on omia maksutapatuotteita. Tämä yhdistelmä on ollut sille hyvin toimiva, koska se on voinut myydä välittäjäpalveluitaan verkkokauppiaille hyvillä diileillä, jos vastineeksi verkkokauppa on aktivoinut myös Klarnan tarjoamat luotolliset maksutavat ja laittanut nämä vieläpä oletusvalinnoiksi verkkokauppaansa.

Nyt tuorein kuluttajansuojalain päivitys kieltää erityisesti tämän toiminnan. Jatkossa oletusmaksutapana ei saa verkkokaupassa enää olla minkäänlainen luottotyyppinen maksutapa. Nyt lainsäädäntö vaatii, että ensimmäisenä kuluttajille tarjotaan aina maksutapoja, joihin ei liity minkäänlaista luottoa tai maksun lykkäystä. Nyt kun tämä on kirjattu kotimaiseen kuluttajansuojalakiin, on tätä noudatettava kaikissa verkkokaupoissa, jotka myyvät kotimaisille kuluttajille. Täten esimerkiksi Klarnan kotimaalla ei ole merkitystä, koska lainsäädäntö koskee suoraan verkkokauppoja.

Uudistunut laki puuttuu myös toisella tapaa Klarnan toimintaan. Jatkossa verkkokaupoissa vaaditaan aina vahva tunnistautuminen, jos maksutapaan liittyy maksun lykkäystä tai erissä maksamista. Tämähän on ollut yksi juuri Klarnan suosituista tuotteista, joissa Klarna ei ole vaatinut vahvaa tunnistautumista, ja tämä Klarnan käytäntö on johtanut myös väärinkäytöksiin ja erilaisiin huijausyrityksiin, kuten tässäkin blogissa on aiemmin raportoitu.

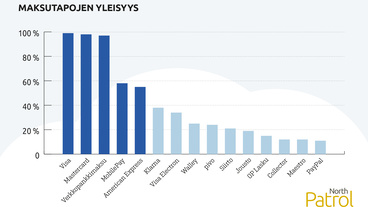

Klarna on hyödyntänyt näitä erityisetujaan varsin tehokkaasti viime vuosina, ja on varsin nopeasti noussut isoksi peluriksi verkkokauppojen verkkomaksuvälittäjänä. Käytännössähän Paytrail ja Klarna jakavat tämän markkinan nykyisin Suomessa. Tällä lainsäädäntömuutoksella tuskin on vaikutusta verkkomaksuvälittäjien markkinaosuuksiin, mutta ehkä tämä jossain määrin hillitsee Klarnan intoa tarjota verkkokauppiaille mahdollisimman hyviä diilejä, jotta Klarnan omat maksutavat saisivat parempaa näkyvyyttä verkkokaupoissa.

Uudet linjaukset heikentävät Klarnan kilpailuetuja, ja tämä on kuluttajien etu.

Viime vuosina verkkokauppojen toimintaan on tullutkin kiitettävästi lainsäädännöllisiä tarkennuksia. Esimerkiksi vuoden 2023 alussa tuli voimaan jo lainsäädännön päivitys, jossa muun muassa velvoitettiin verkkokauppoja varmistamaan tuotearvosteluiden oikeellisuus ja kertomaan miten tämä oikeellisuus on varmistettu. Tällä pyrittiin karsimaan verkkokaupoissa rehottanutta tekaistujen arvosteluiden määrää (aiheesta kirjoitettiin tässäkin blogissa vuonna 2021). Nykyisin moni verkkokauppa onkin huomattavasti tarkempi siitä, että arvosteluja pyydetään vain tuotteen aidosti ostaneelta kuluttajalta, eikä anonyymejä arvosteluita enää yleensä sallita.

Tässä aihepiirissä on ollut suorastaan vaikuttavaa seurata, miten nopeasti kotimainen lainsäädäntökoneisto on reagoinut ongelmiin. Vieläkin olisi tekemistä monella alueella, mutta on silti hienoa, että Suomessa verkkokaupan sääntöihin on ryhdytty luomaan kuluttajien kannalta järkeviä pelisääntöjä.

Lue lisää: Verkkokaupan alustat ja järjestelmät – kaikki artikkelit Vierityspalkissa

—

PS. Kaipaatko asiantuntijanäkemystä verkkokauppasi kehitykseen? North Patrolin konsultit ovat auttaneet kymmeniä verkkokauppoja toiminnan ja järjestelmien kehityksessä. North Patrol on erikoistunut uudistuksien konsultointiin, teknologiavalintoihin ja vaatimusten määrittelyyn. Konsultit tuntevat verkkokauppajärjestelmien lisäksi digimarkkinoinnin järjestelmät, CRM-järjestelmät, tuotetiedon hallinnan työkalut sekä erilaiset toiminnanohjauksen (ERP) järjestelmät. Tutustu verkkokaupan konsultointipalveluihin.

Perttu Tolvanen

Perttu on Vierityspalkin päätoimittaja ja kirjoittaja.

Perttu Tolvanen on digitaalisten palveluiden suunnittelun, arkkitehtuuriratkaisujen ja kumppanivalintojen asiantuntija. Perttu on konsulttiyhtiö North Patrol Oy:n konsultti ja toinen perustaja. North Patrol on digitoimistoista ja järjestelmätoimittajista riippumaton konsulttiyhtiö, joka suunnittelee digitaalisia palveluita ja auttaa asiakkaita onnistumaan uudistushankkeissaan. Ota yhteyttä Perttuun!