Valtion rakkaimmat ohjelmistotoimittajat vuonna 2020

Otathan huomioon, että tämä artikkeli on yli 4 vuotta vanha, joten sisältö ja linkit eivät ole välttämättä ihan ajan tasalla. Tuoreena lukemisena samasta kategoriasta: Hankintalain uudistus saa paljon kritiikkiä - mutta ohjelmistoalan kannalta uudistus olisi hyvä.

Valtio on erittäin merkittävä ohjelmistojen ja ohjelmistoammattilaisten ostaja tässä maassa, joten siksi tämä artikkeli on jo neljäs katsaus tutkihankintoja.fi-palvelun tarjoamaan avoimeen dataan valtion vuosittaisista ostoksista (aiemmat analyysit: 2019, 2018, 2017).

Aiempina vuosina huomiota on kiinnitetty muun muassa ohjelmistoammattilaisten henkilöstövuokrauksen tasaiseen kasvuun ja Valtorin merkittävään rooliin työn koordinoinnissa. Edellisvuonna kiinnitettiin huomiota myös salaiseksi luokiteltujen hankintojen huomattavaan kasvuun. Kaikki nämä trendit ovat läsnä myös vuoden 2020 luvuissa.

Kokonaisuutena ICT-hankintoja katsottaessa, on valtion hankintojen keskittäminen Valtoriin ollut tietysti se isoin muutos viime vuosina. Parin viime vuoden aikana on salassa pidettävien hankintojen osuuden kasvu ollut se toinen erittäin huomattava muutos datassa.

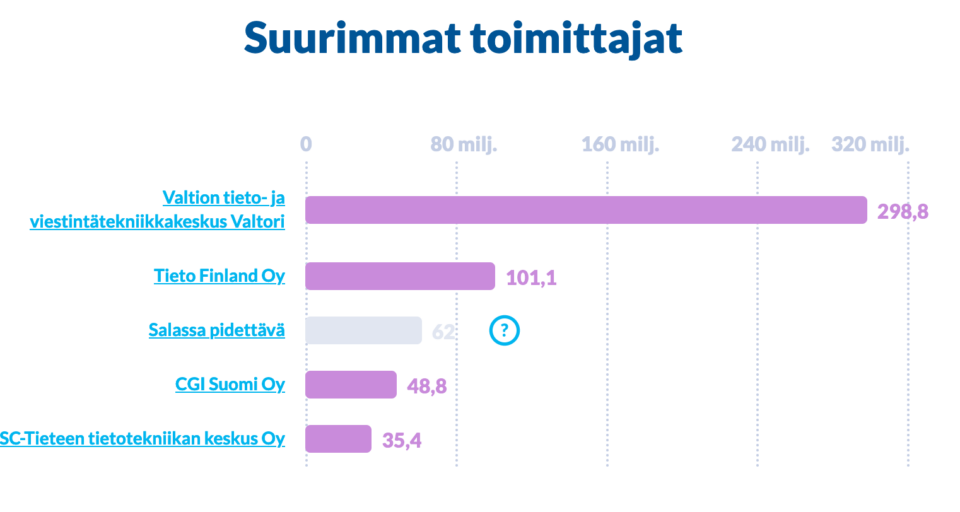

Salaiseksi luokiteltujen hankintojen osuus on kasvanut vuoden 2020 luvuissa jo erittäin korkeaan 62 miljoonaan euroon, joka herättää tietysti epäilyksen siitä, että ehkä kaikki valtion yksiköt eivät ole yhtä innostuneita tästä tutkihankintoja.fi-palvelun tuomasta avoimuudesta.

Vuonna 2019 salassa pidettäviä hankintoja oli 46,4 miljoonalla eurolla. Vuonna 2018 anonymisoituja hankintoja oli 33,3 miljoonalla eurolla. Vuonna 2017 salassa pidettäviä oli 33,1 miljoonalla eurolla. Luku on näin lähes tuplaantunut parina viime vuotena.

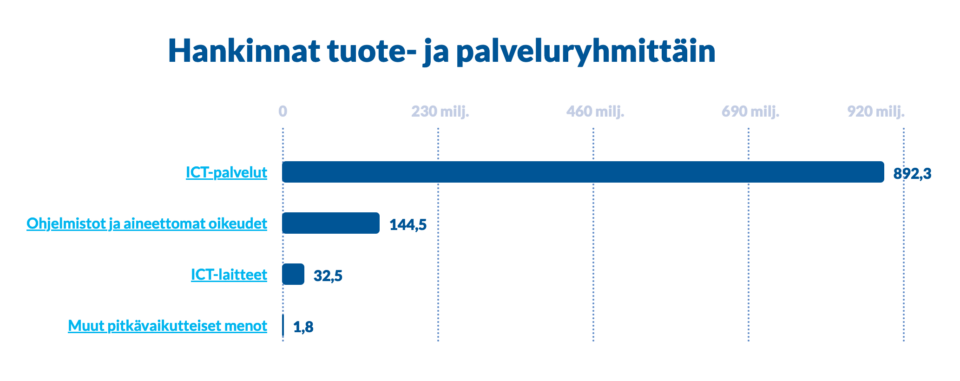

Valtion ICT-hankinnat ovat myös valtion omassa kokonaiskuvassa erittäin iso kategoria. Kategoria on myös kasvanut tasaisesti. Kuten alla olevasta kuvasta näkee, olivat ICT-hankinnat vuonna 2020 suurin hankintakategoria 1071,1 miljoonan euron summalla. Vielä vuonna 2017 valtion ICT-hankinnat olivat 927,5 miljoonaa euroa, joten kasvua on tullut muutamassa vuodessa reilut 140 miljoonaa euroa. Jo pelkästään tämä muutos yksinään selittää paljon kotimaisen ohjelmistoalan hyvää kasvutahtia viime vuosina.

Valtio on myös hyvin omanlainen ostaja ICT-hankintojen alueella, kuten seuraavasta kuvasta hyvin nähdään. ICT-laitteet muodostavat hyvin pienen osan kokonaispotista. Ohjelmistolisenssitkin ovat varsin kohtuullinen osuus. Ylivoimainen osuus syntyy ICT-palveluista, jotka pitävät valtion tapauksessa sisällään erittäin paljon henkilöstövuokraukseen rinnastettavaa asiantuntijatyön ostamista pitkissä puitesopimuksissa.

Isoihin sopimuksiin usein sisältyy myös paljon erilaisia asioita, kuten lisenssejä, käyttömaksuja, jopa laitteistoja. Esimerkiksi tässä blogissa tuoreeltaan käsiteltyä YJA-sopimusta voi pitää hyvin tyypillisenä isona puitesopimuksena, jonka kautta Valtori ostaa jopa lisenssit ja käyttöpalvelut käyttämäänsä ohjelmistotuotteeseen.

YJA-hanke on myös kuvaava sikäli, että vaikka Valtori on nimellisesti siinä ostajana ja palveluntarjoajana, on käytännössä kyse erittäin laajasta ulkoistetusta toiminnosta, jonka koordinaatiota Valtori vain suorittaa. Erikoisen tästä hankinnasta tekee vain se, että kumppaniksi valittu Ambientia ei ole hovitoimittajien listan kärkipään toimijoita, vaan isoja kissoja huomattavasti harvinaisempi voittaja.

Samantyyppisiä järjestelyitä löytyy valtiolta erittäin paljon, ja kun tämän ymmärtää, ymmärtää myös sen, miksi sopimukset usein jatkuvat samojen toimittajien kanssa uusienkin kilpailutusten jälkeen. Kun kyse on käytännössä laajasta ulkoistuksesta, on uuden kilpailutuksen kohdalla vanha toimittaja aina etulyöntiasemassa, vaikka itse kilpailutus hoidettaisiin kuinka hyvin.

Valtorin rooli on usein vain nimellisesti ostaja ja palveluntarjoaja. Käytännössä Valtori korkeintaan koordinoi yhteistyötä. Usein Valtori ei ole käytännössä mukana ollenkaan käytännön työssä.

Teknisesti sopimukset ovat toki yleensä resurssisopimuksia, joissa ostaja maksaa IT-yhtiöille vain käyttämiensä asiantuntijoiden ajasta, lisensseistä ja tarvitsemistaan palvelin- ja tietoliikenneresursseista. Resurssisopimuksesta huolimatta, ulkoinen ohjelmistokumppani kuitenkin usein todellisuudessa johtaa työtä ja vastaa toteutuksesta erittäin laaja-alaisella mandaatilla. Valtion omien asiantuntijoiden tehtävänä on usein vain hyvin ylätasoinen vaatimusten ohjaaminen ja laskujen maksaminen. Kaikki varsinainen tietojärjestelmään liittyvä työ on tyypillisesti täysin ulkoisen kumppanin vastuulla. Tällaisessa mallissa syntyy erittäin tiivis sidos valittuun kumppaniin, vaikka oikeudellisesti oikeudet järjestelmään jäisivätkin asiakkaalle. Palveluita tuottaville yrityksille tällainen malli on tietysti aivan loistava, koska myös kaikki riskit ovat käytännössä asiakkaalla, vaikka esimerkiksi teknisten ratkaisujen valinnassa valta on yleensä valitulla kumppanilla.

Tämäntyyppinen isojen puitesopimusten hyödyntäminen vallitsevana ostamisen mallina suosii tietysti automaattisesti isoja toimijoita, jotka pystyvät toimittamaan monenlaisia osaajia, palveluita ja yhteistyöjärjestelyjä. Tämän preferoinnin seurauksena onkin tässä maassa nähty viime vuosina paljon yritysjärjestelyjä, joissa isot valtion hovihankkijat ovat ostaneet pienempiä yrityksiä pystyäkseen tarjoamaan paremmin valtion pyytämiin isoihin sopimuksiin. Esimerkiksi Goforen värikäs yritysostohistoria viime vuosilta on varsin suoraa seurausta tästä kehityksestä ja siihen vastaamisesta. Goforehan on profiloitunut uutena tulokkaana valtion hovihankkijoiden kärkilistalle, joka pyrkii haastamaan aiempia jättiläisiä, erityisesti Tietoa ja CGI:tä.

Ohjelmistojen ostamisessa ja teetättämisessä valtion suunta on ollut viime vuosina vain kohti isompia sopimuksia ja isompia kumppaneita.

Valtion preferoima ostamisen malli on toki suosinut myös vanhoja hovihankkijoita. Esimerkiksi Tieto Finlandin osuus valtion hankinnoista ylitti vuonna 2020 jo 100 miljoonan euron rajan. Onkin loogista, että jos valtio preferoi isoja kumppaneita, niin myös olemassa oleville isoille kumppaneille menee runsaasti sopimuksia.

Tämä kehityskulku on tosiaan ollut jo käynnissä vuosia, ja kuten aiemmissa analyyseissä on myös käsitelty, on Valtoriin keskittäminen vain kiihdyttänyt kehitystä. Hieman outoa on ehkä vain se, että julkisuudessa on valtion suunnalta kuultu paljon puhetta pk-yritysten saamisesta paremmin mukaan julkishallinnon hankintoihin. Asiaa on edistetty myös EU-tasolla, ja esimerkiksi uusin versio hankintalaista pyrki nimenomaan parantamaan pk-yritysten edellytyksiä kannustamalla pilkkomaan hankintoja pienempiin palasiin. Valtiota itseään tämä ei tunnu kuitenkaan koskettavan, kuten datasta nähdään. Suunta on todellisuudessa vain kohti isompia sopimuksia ja isompia kumppaneita, ainakin ICT-hankintojen saralla.

Vuoden 2020 rakkaimmat ohjelmistokehityksen hovikumppanit valtiolle

Seuraavaan listaukseen on poimittu ICT-hankintojen toimittajalistalta ne yritykset, jotka ovat profiililtaan pääosin räätälöityjen ohjelmistojen toimittajia. Suodattamaton listaus on saatavilla tutkihankintoja.fi-palvelusta, mutta kuten aiemmissakin analyyseissä on todettu, sisältää tuo raakalista paljon toimijoita, jotka eivät ole käytännössä ohjelmistojen toteuttajia, vaan esimerkiksi erilaisten jatkuvien palveluiden toimittajia (kuten Posti, Elisa, Telia, jne.). Muutamia hyvin erikoistuneita tuotetoimittajia on myös karsittu listalta, erityisesti jos näiden asiakkaina on vain jokin yksittäinen virasto.

Tämän vuoden listauksessa on huomioitu koko ICT-hankinnat-kategoria, koska eri yksiköiden harrastamat luokitteluperiaatteet ovat erilaisia, ja kategorialuokittelu on myös hieman muuttunut vuosien aikana tutkihankintoja.fi-palvelussa. Vertailu edellisvuoteen perustuu tutkihankintoja.fi-palvelun tarjoamaan dataan.

Listan muuttumattomuutta korostamaan on mukaan laitettu vuoden 2017 vertailuluku ja sijoitus tuon vuoden listalla.

—

Sijat 1-20

1) Valtori (298,8 miljoonaa euroa / +14,2 %)

Vuoden 2017 vertailuluku: 233,8 miljoonaa euroa. Sijoitus listalla #1.

2) Tieto Finland Oy (101,1 miljoonaa euroa / +1,4 %)

Vuoden 2017 vertailuluku 84,2 miljoonaa euroa. Sijoitus listalla #2.

3) CGI Suomi Oy (48,8 miljoonaa euroa / -3,9 %)

Vuoden 2017 vertailuluku 38,2 miljoonaa euroa. Sijoitus listalla #3.

4) CSC (35,4 miljoonaa euroa / +15,5 %)

Vuoden 2017 vertailuluku 24,6 miljoonaa euroa. Sijoitus listalla #5.

5) Gofore Oyj (24,5 miljoonaa euroa / +23,1 %)

Vuoden 2017 vertailuluku 13,4 miljoonaa euroa. Sijoitus listalla #8.

6) Visma Consulting Oy (20 miljoonaa euroa / +13,3 %)

Vuoden 2017 vertailuluku 11,2 miljoonaa euroa. Sijoitus listalla #10.

7) Solita Oy (19,7 miljoonaa euroa / +23,1 %)

Vuoden 2017 vertailuluku 23,7 miljoonaa euroa. Sijoitus listalla #6.

8) Digia Finland Oy (19,7 miljoonaa euroa / +67,4 %)

Vuoden 2017 vertailuluku 8,6 miljoonaa euroa. Sijoitus listalla #13.

9) Capgemini Finland Oy (16 miljoonaa euroa / +23,2 %)

Vuoden 2017 vertailuluku 8,4 miljoonaa euroa. Sijoitus listalla #14.

10) Accenture Oy (13,3 miljoonaa euroa / +50,9 %)

Vuoden 2017 vertailuluku 11,5 miljoonaa euroa. Sijoitus listalla #9.

11) Siili Solutions Oyj (11,8 miljoonaa euroa / +18,4 %)

Vuoden 2017 vertailuluku 9,3 miljoonaa euroa. Sijoitus listalla #12.

12) Fujitsu Finland Oy (11,4 miljoonaa euroa / -21,6 %)

Vuoden 2017 vertailuluku 18,5 miljoonaa euroa. Sijoitus listalla #7.

13) Knowit Cloud Partnerships Oy – eli entinen Cybercom Finland (10,9 miljoonaa euroa / -16,9 %)

Vuoden 2017 vertailuluku 10,6 miljoonaa euroa. Sijoitus listalla #11.

14) Reaktor Innovations Oy (10,4 miljoonaa euroa / +22,1 %)

Vuoden 2017 vertailuluku 5,4 miljoonaa euroa. Sijoitus listalla #17.

15) Tietokarhu Oy (9,9 miljoonaa euroa / -65,9 %) *

Vuoden 2017 vertailuluku 33,9 miljoonaa euroa. Sijoitus listalla #4.

16) Netum Oy (9,8 miljoonaa euroa / +43,7 %)

Vuoden 2017 vertailuluku 7,8 miljoonaa euroa. Sijoitus listalla #15.

17) Sofigate Services Oy (7,5 miljoonaa euroa / +52,6 %)

Vuoden 2017 vertailuluku 3 miljoonaa euroa. Sijoitus listalla #21.

18) Innofactor Software Oy (5,7 miljoonaa euroa / +36,1 %)

Vuoden 2017 vertailuluku 3,3 miljoonaa euroa. Sijoitus listalla #19.

19) Codemen Oy (4,3 miljoonaa euroa / -12,4 %)

Vuoden 2017 vertailuluku 4,9 miljoonaa euroa. Sijoitus listalla #18.

20) Ambientia Kultivos Oy (3,7 miljoonaa euroa / +263,2 %)

Vuoden 2017 vertailuluku on Ambientia Oy:lle 1,2 miljoonaa euroa, mutta kyse on saman konsernin eri yhtiöstä. Ambientia Kultivos Oy:lla ei ole laskutusta valtiolta vuonna 2017 . Ambientia Oy:n sijoitus listalla #31.**

—

Edellisvuosien tapaan, on merkittävin havainto tänäkin vuonna se, kuinka vähän lista muuttuu vuosittain. Katsauksen tekeminen on jopa hieman tylsää, koska mikään ei tunnu muuttuvan vuodesta toiseen. Toki isoimmista pelureista tuntuu tulevan entistäkin isompia, ja aina joku yksittäinen muutos mahtuu joukkoon, mutta kokonaiskuva on hämmentävän samankaltainen vuodesta toiseen.

Useimmat pk-yritykset, jotka saavuttavat jonkinlaista asemaa valtionhallinnossa, tulevat isompien pelureiden ostamiksi jossain vaiheessa.

Tämä kaikki tosin selittyy artikkelin alussakin kuvatulla valtion ICT-ostamisen tyylillä. Valtio kilpailuttaa isoja sopimuksia ja haluaa voittajiksi isoja ohjelmistoyrityksiä. Ja syystä tai toisesta, nämä isot ohjelmistoyritykset ovat vuodesta toiseen samat kuin edellisinäkin vuosina. Hyvin harvoin kärkipaikoille nousee uusia Goforen kaltaisia pelureita, jotka onnistuvat voittamaan valtiolta sopimuksia vuosittain ja samalla kasvattamaan osuuttaan yritysostoin ja rekrytoinnin avulla. Useimmat pk-yritykset, jotka saavuttavat jonkinlaista asemaa valtionhallinnossa, tulevat isompien pelureiden ostamiksi jossain vaiheessa. Tätä sääntöä rikkoo tällä hetkellä lähinnä Netum, joka pyrkii Goforen tavoin kasvattamaan osuuttaan pysyen silti itsenäisenä toimijana.

Tosin tämänkin havainnon voi hyvin kyseenalaistaa, koska Gofore on ollut listalla jo vuonna 2017 kärkikympissä, ja samoin Netum mahtui top-15 joukkoon samana vuonna. Täten mistään uusista pelureista ei ole kysymys. Kenties ainut melko uusi peluri top-20-listalla on Ambientia, jonka saama YJA-diili tulee varmasti myös tulevina vuosina pitämään sen listalla – ellei joku isompi hovihankkija päätä ostaa Ambientiaa pois häiriköimästä.

Top-20 ei käytännössä ole neljään vuoteen muuttunut mitenkään merkityksellisesti. Jonkinlaista saaliiden uudelleenjakoa on tapahtunut, ja onpa joku peluri myös menettänyt hieman asemiaan, mutta silti isossa kuvassa markkinaa voi pitää hyvin vakaana kasvumarkkinana. Ainakin näiden firmojen osakkeenomistajien näkökulmasta tällainen markkina on varsin hyvä asia.

Onneksi julkishallinnon it-ostamisen kokonaiskuva tämä ei ole, vaikka valtio onkin todella iso ostaja. Esimerkiksi North Patrolin tekemässä data-analyysissä vuoden 2020 tietojärjestelmäkilpailutuksista piirtyi kuva, jossa isojen puitesopimusten avulla tehtävät hankinnat olivat ainakin määrällisesti vähemmistössä. Esimerkiksi kunnat eivät ole lähteneet samantyyppiseen ostamisen malliin mitä ”keskushallinto”. Nähtäväksi jää, laajeneeko tällainen tietojärjestelmäkehittämisen laaja-alainen ulkoistaminen myös jatkossa valtionhallinnon ulkopuolelle.

Lue lisää: Web-sovellukset ja räätälöidyt tietojärjestelmät – kaikki artikkelit Vierityspalkissa

—

Huomioita katsauksen toteutuksesta:

Listalta on karsittu muun muassa (esimerkkejä karsituista):

- Fast Enterprises, joka on erittäin merkittävä Verohallinnon ohjelmistotoimittaja (34,6 miljoonaa euroa vuonna 2020, kasvua edellisvuoteen 59,7%). Samalla syyllä olisi voinut myös jättää Tietokarhu Oy:n pois listalta, mutta se jätettiin, koska vuonna 2017 se oli listalla peräti neljäntenä.

- Crayon, merkittävä ohjelmistolisenssien hallintaan erikoistunut ohjelmistotoimittaja.

- Tunnetut operaattorit, kuten Elisa ja Telia.

* Tietokarhun huomattava liikevaihdon lasku johtuu Verohallinnon uudesta järjestelmästä, ja Tietokarhun toiminta on siksi ajettu alas. Lisää voi lukea esim. Tiedon uutisesta aiheeseen liittyen. Lainaus artikkelista:

”Kyseessä on sopimustekninen päätös jo vuonna 2013 alkaneelle uudistusprosessille, jossa lukuisat Verohallinnon, Tietokarhun ja muiden toimittajien toimesta rakennetut räätälöidyt verotuksen tietojärjestelmät korvataan verotuksen valmisohjelmistolla. Tilanne on ollut pitkään osapuolten tiedossa ja järjestelmäuudistusta on tehty hyvässä yhteistyössä. Tietokarhulla on ollut legacy-järjestelmien ylläpidon lisäksi merkittävä rooli myös uudistushankkeen konversio-, integraatio-, testaus- ja muissa projektitehtävissä.”

** Muutamat firmat esiintyvät datassa myös useaan kertaan hieman eri nimillä (kuten Innofactor, Ambientia, Accenture), koska yritykset toimivat konsernirakenteella, jonka alaisuudessa on useita eri osakeyhtiöitä. Näitä ei ole yhdistetty minkään vuoden katsauksissa, koska katsausten kokonaiskuva ei muuttuisi merkittävästi yhdistelemällä. Käytännössä on myös hyvin vaikea tietää, mitkä yhtiöt kuuluvat samaan konserniin, elleivät niiden nimet sitä kerro – ja vaikka kertoisivat, tämä ei aina tarkoita edes samaa omistuspohjaa (yleensä tarkoittaa juurikin eri omistuspohjaa).

—

Perttu Tolvanen

Perttu on Vierityspalkin päätoimittaja ja kirjoittaja.

Perttu Tolvanen on digitaalisten palveluiden suunnittelun, arkkitehtuuriratkaisujen ja kumppanivalintojen asiantuntija. Perttu on konsulttiyhtiö North Patrol Oy:n konsultti ja toinen perustaja. North Patrol on digitoimistoista ja järjestelmätoimittajista riippumaton konsulttiyhtiö, joka suunnittelee digitaalisia palveluita ja auttaa asiakkaita onnistumaan uudistushankkeissaan. Ota yhteyttä Perttuun!

2 kommenttia on “Valtion rakkaimmat ohjelmistotoimittajat vuonna 2020”

Kommentointi on suljettu.

Eeva Lennon

Kiitos mielenkiintoisesta analyysistä!

Voitko selventää, onko Valtorin ostot kuitenkin purettu auki tässä listassa? Vai jakautuuko heidän 300M€ vielä pääosin Tiedolle ja CGIlle tuon näkyvän liikevaihdon lisäksi?

Perttu Tolvanen

Hei Eeva, hyvä huomio, Valtorin ostot näkyvät juurikin noiden Tiedon ja kumppaneiden luvuissa, koska käytännössä Valtori ostaa juurikin tuolta top-20 jengiltä lähes kaiken. Heidän oma palvelutuotantonsa on hyvin ohutta, eli he ostavat lähes identtisellä summalla palveluita ulkoa, kuin mitä he laskuttavat virastoja.

Aiemmissa katsauksissa tätä symbioosia on analysoity tarkemmin, tässä viimeisimmässä se jäi tosiaan mainitsematta kokonaan, että käytännössähän juurikin Valtori on se isoin asiakas suurimmalle osalle noista listan toimijoista.