Tehokkuutta henkilökohtaiseen taloudenhallintaan: Balancion v.1.5

Otathan huomioon, että tämä artikkeli on yli 15 vuotta vanha, joten sisältö ja linkit eivät ole välttämättä ihan ajan tasalla. Tuoreena lukemisena samasta kategoriasta: Nettimedia Uusi Juttu tekee jo tulosta tilaajamaksuilla.

Balancionin tuore versio 1.5 vie kotimaisen “talousanalytiikkatyökalun” uudelle tasolle. Käyttöliittymää on kehitetty merkittävästi, ja nyt uuteen työkaluun saa tuotua mukaan esimerkiksi henkilökohtaiset lainat.

Balancionin tuore versio 1.5 vie kotimaisen “talousanalytiikkatyökalun” uudelle tasolle. Käyttöliittymää on kehitetty merkittävästi, ja nyt uuteen työkaluun saa tuotua mukaan esimerkiksi henkilökohtaiset lainat.

Balancionistahan on kirjoitettu Vierityspalkissa jo työkalun alkuvaiheissa. Nyt uuden 1.5 version myötä palvelu uskoo ohittaneensa isoimmat alkuhaasteet ja olevansa valmis tavoittelemaan massamarkkinoita.

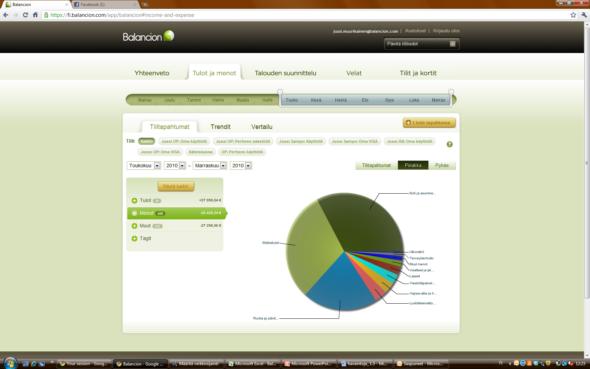

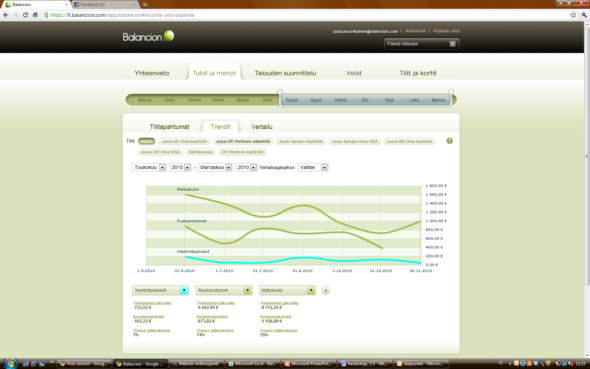

Balancion mahdollistaa oman taloustiedon seuraamisen monipuolisesti yhden palvelun kautta. Palvelussa voi asettaa henkilökohtaisia säästämistavoitteita ja budjetoida omaa talouttaan. Säästötavoitteiksi voi asettaa esimerkiksi ruokamenojen supistamisen tai harrastuksiin kuluvien menojen vähentämisen. Palveluun saa haettua tiedot useasta eri pankista ja näin voi saada esimerkiksi koko perheen tilit yhteen näkymään. Uusia 1.5 version tuomia ominaisuuksia ovat mm. drag&drop-tyylinen menojen luokittelu, omat kategoriat, oman taloustilanteen vertailu anonyymisti muihin käyttäjiin.

Työkalu säästämiseen ja tavoitteiden saavuttamiseen

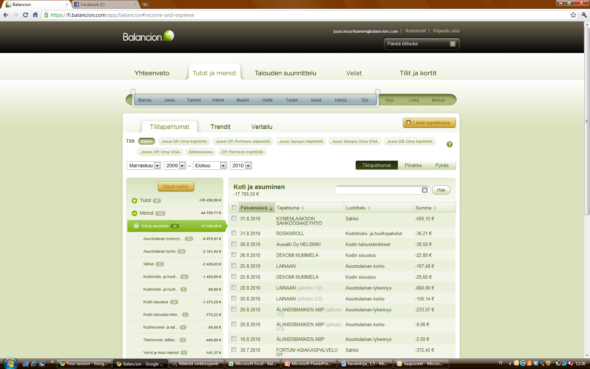

Palvelua markkinoidaan erityisesti tehokkaana työkaluna säästämiseen ja oman talouden seurantaan. Käyttäjäpalautteiden perusteella palvelua ilmeisesti käytetään paljon myös pelkästään oman kulutuksen analysointiin. Pelkästä pankin tiliotteesta kun on hyvin vaikea hahmottaa oman taloutensa isoimpia menoeriä tai muutoksia kulutustavoissa. Balancion pureskelee menot isoihin luokkiin ja helpottaa esim. ruokamenojen ja asumismenojen seuraamista.

Selkein kohderyhmä palvelulle ovat perheet, jotka jo nykyisin ylläpitävät excel-kirjanpitoa taloutensa menoista. Muilta palvelu edellyttää hieman muutosta omiin toimintatapoihin, koska ainakin korttimaksamista kannattaa ryhtyä tekemään enemmän jos ei halua tehdä manuaalista luokittelua. Korttimaksamisen yleistyessä palvelun houkuttelevuus kuitenkin kasvaa koko ajan. Käteismaksut pitää siis edelleen luokitella manuaalisesti järjestelmään jos sellaisia harrastaa paljon. Myöskään Prisman kaltaisten supermarkettien kuitit eivät automaattisesti pilkkoudu Balancionissa vaate- ja ruokaostoksiin, mutta tähän haasteeseen Balancion on tehnyt oman työkalun palvelun sisälle. Uudessa versiossa tapahtumia saa luokiteltua raahaamalla niitä oikeisiin kategorioihin mikäli ne ovat menneet väärään kategoriaan aluksi.

Manuaalisen työn pieni osuus tuskin kuitenkaan pelottaa palvelun tärkeintä kohderyhmää, eli ihmisiä jotka jo nykyisin tekevät jonkinlaista talousseurantaa – ainakin satunnaisesti. Näille “laiskoille kontrollifriikeille” palvelu tarjoaa erittäin monipuoliset ja helpot välineet seurata omaa kulutusta ja kehittää omaa taloudenpitoa.

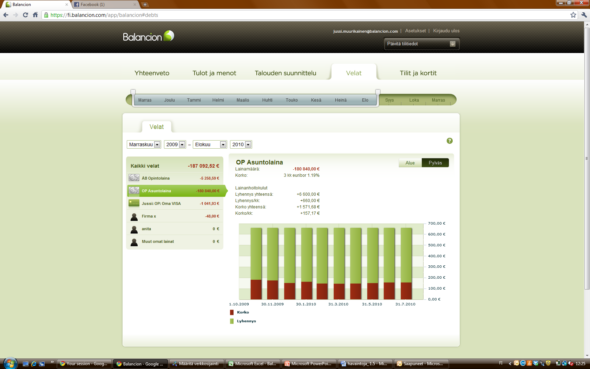

Esimerkiksi asuntolainan saa mukaan kokonaisseurantaan nyt uudessa versiossa.

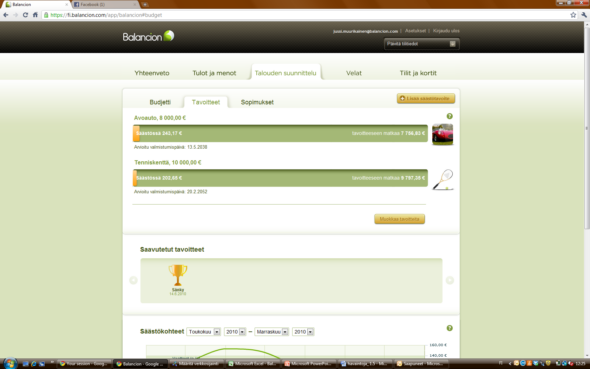

Myös tavoitteita voi seurata uudessa versiossa paremmin.

Budjetin seurantaa on kehitetty käyttäjäystävällisemmäksi.

Oman talouden trendejä voi seurata ja omaa taloutta voi jopa vertailla muihin käyttäjiin anonyymisti.

Palvelusta saa varsin hyvän käsityksen esittelysivuston etusivulla olevasta videosta. Videossa esitellään tosin versio 1.0 käyttöliittymää. Uuden version myötä käyttöliittymään on tullut paljon automaattisia koosteita ja avusteita eikä palvelun yleisfiilis ole enää aivan yhtä “excel-mäinen”.

Tarkemmalla talousseurannalla on myös vastustajansa

Lanseeuraustilaisuudessa käytiin vilkasta keskustelua siitä, että onko tarkempi talouden seuranta kaikkien mielestä tavoiteltava asia. Pohdittiin jopa sitä, että kyllähän ihmiset polttavat tupakkaakin vaikka lopettamalla polttamisen säästäisi helposti etelänmatkan verran rahaa. Vastaavasti monille suurpiirteinen kulutuskäyttäytyminen lienee jopa samankaltainen nautinto, josta on hyvin vaikea luopua. Todennäköisesti Balancionikin jakaa mielipiteitä vahvasti, koska monet eivät voisi kuvitellakaan seuraavansa raha-asioitaan – vaikka se olisi kuinka helppoa.

Lanseeraustilaisuudessa puhunut Mika Pantzar haastoi mielenkiintoisesti Balancionin edustamaa suuntausta jossa talouden suunnittelusta ja hallinnasta tulee yhä tärkeämpi osa päivittäisiä kulutusrutiineita. Esimerkkinä Pantzar käytti mm. vaa’an keksimistä jonka jälkeen monien ihmisten elämään alkoi kuulua jatkuva painonhallinta. Pantzar sanoi rohkeasti, että ei ainakaan itse halua maailmaa jossa ihmiset mittaavat ja seuraavat kaikkia elämän osa-alueita. Pantzarin kauhukuvassa Balancion kehittyy samankaltaiseksi kaikkien ihmisen elämänalueiden superjärjestelmäksi kuten yrityksissä ovat toiminnanohjausjärjestelmät (esim. SAP) kehittyneet.

Visio on mielenkiintoinen. Jokainen voi miettiä, että millaista olisikaan aloittaa viikko perheen budjetointi- ja resursointipalaverilla jonka aluksi arvioitaisiin edellisen viikon toteutuneet tulokset ja innovaatiokyky? Todennäköisesti aika pelottavaa monelle, mutta niin vain Sports Trackerin ja HeiaHeiankin kaltaiset urheilusuorituksien mittausjärjestelmät ovat saaneet monet sunnuntaiurheilijat faneikseen.

Balancion edustaa mielenkiintoista suuntausta, jossa oman talouden mittaamisesta ja hallinnasta tulee keskeinen osa “kuluttajuutta” – ainakin joillekin ihmisryhmille. Kärjistäen voisi sanoa, että Balancion pyrkii tekemään hieman samaa kulutus- ja varallisuustiedoille mitä Facebook on tehnyt sosiaalisille verkostoillemme – mutta Balancion onneksi tekee sen vain oman perheen sisällä ja tietoturvasta erittäin vahvasti huolehtien.

Kuka omistaa kulutusdatan?

Toisena mielenkiintoisena kysymyksenä tutkija Pantzar nosti esiin kysymyksen henkilökohtaisen datan omistajuudesta. Millä perusteluilla pankit omistavat asiakkaidensa tilitapahtumatiedot? Miksi kauppaketjut omistavat kanta-asiakkaiden ostotapahtumatiedot? Miksei kanta-asiakas saa tehdä mitä haluaa omilla kulutustiedoillaan?

Balancion ei tarjoa tähän kysymykseen vastauksia, mutta on yksi keskeisimmistä toimijoista jotka ajavat oman liiketoimintansa myötä kuluttajille lisää oikeuksia omiin tilitietoihinsa ja enemmän mahdollisuuksia hyödyntää tätä dataa itse haluamallaan tavalla. Pelkästään tämä tekee Balancionista tärkeän toimijan kotimaisella startup-kentällä ja laajemmin myös tietoyhteiskuntakehityksessä. Isojen konsernien hallitsemia markkinoita tuskin pienet toimijat murtavat kovin helposti, mutta avoimilla rajapinnoilla voidaan mahdollistaa kuluttajan parempi tietoisuus henkilökohtaista talouttaan koskevista asioista.

Minne Balancion menee seuraavaksi?

Balancionille Suomi on selvästi koelaboratoria jossa homma halutaan saada toimimaan jotta palvelua voidaan lähteä kansainvälistämään. Seuraavat kohteet eivät kuitenkaan ole niitä tyypillisimpiä todennäköisesti. Esimerkiksi Saksassa korttimaksamisen osuus kun on vain noin 10 prosenttia. Suomessa vastaava luku on jo yli 50 prosenttia. Tämä yksinkertainen tosiasia rajaa Balancionin mahdollisuuksia laajentua nopeasti.

Myös pankkien kautta laajentuminen lienee Balancionin tähtäimessä. Esimerkiksi Sampo Pankin hiljattain tuoma iPhone-sovellus oli hyvä esimerkki siitä miten isoilla pankkikonserneille on mahdollisuuksia tehdä uusia palveluita ja levittää ne nopeasti kaikkiin konsernin maihin. Balancion varmaan mieluusti lyöttäytyisi jonkun ison pankin kaveriksi ja tarjoaisi taloushallintatyökalut pankin asiakkaille pankin oman verkkopankin sisällä. Tällöin tosin aika varmasti menetettäisiin mahdollisuus saada samaan näkymään tilit useasta eri pankista. Tästä näkökulmasta katsoen kuluttajan kannalta voi olla hyväkin asia, että pankit eivät innostu Balancionista.

Maksavien asiakkaiden lukumäärä ei Balancionilla vielä ole Suomessa useissa tuhansissa, joten ensimmäinen versio ei ole ollut mikään mieletön viraalihitti. Toisaalta ilman juuri minkäänlaista isompaa markkinointia tätäkin lukua voi pitää varsin hyvänä, koska kyse on kuitenkin kuukausimaksullisesta palvelusta jonka hinnat alkavat 6e/kk –tasosta. Uuden version myötä palvelun käytettävyys onkin noussut uudelle tasolle ja odotettavissa on myös huomattavia panostuksia palvelun markkinointiin.

Balancionin menestyksen kannalta on edelleen ratkaisevinta se, että löytävätkö palvelun myös “satunnaiset talouspoliisit”. On selvää, että perheen talous-exceliä pyörittävien sivutoimisten kirjanpitäjien kannattaa vaihtaa kotitekoiset excel-kaavaviritelmät ja kuittishow samantien Balancioniin, mutta Balancionin huimia tuotekehityskustannuksia tuskin katetaan vain tämän kohderyhmän maksamilla kuukausimaksuilla. Balancionista pitäisi innostua myös se iso joukko ihmisiä, jotka haaveilevat paremmasta henkilökohtaisesta taloudenhallinnasta, mutta eivät ole vielä koskaan löytäneet itsekuria sen toteuttamiseen.

Vierityspalkki toivottaa Balancionille onnea ja menestystä. Balancion on poikkeuksellinen startup-firma, koska onnistuessaan Balancionilla on mahdollisuus nostaa kotimaista tietoyhteiskuntaa uudelle tasolle kertaheitolla!

Aiheeseen liittyvää:

Lue lisää: Web-sovellukset – kaikki artikkelit Vierityspalkissa

Perttu Tolvanen

Perttu on Vierityspalkin päätoimittaja ja kirjoittaja.

Perttu Tolvanen on digitaalisten palveluiden suunnittelun, arkkitehtuuriratkaisujen ja kumppanivalintojen asiantuntija. Perttu on konsulttiyhtiö North Patrol Oy:n konsultti ja toinen perustaja. North Patrol on digitoimistoista ja järjestelmätoimittajista riippumaton konsulttiyhtiö, joka suunnittelee digitaalisia palveluita ja auttaa asiakkaita onnistumaan uudistushankkeissaan. Ota yhteyttä Perttuun!

3 kommenttia on “Tehokkuutta henkilökohtaiseen taloudenhallintaan: Balancion v.1.5”

Kommentointi on suljettu.

dRD

Nyt vain pientä meteliä mediaan — kenties kärjistäen, ehkä pientä uhkaa oikeusjutusta ilmaan — sen saavuttamiseksi että Kesko ja S avaavat kanta-asiakaskorttidatansa ihmisten käytettäväksi Balacionissa ja sen kaltaisissa palveluissa. Käytin Balancionin betaa aika paljonkin, mutta lahosin siihen tosiasiaan, että haluan automaagisen splittauksen myös Citymarket / Prisma-kuitteihini — onko se kuukaudessa ruokakauppaan kulutettu tonni mennyt tupakkaan, ruokaan vai alkoholiin — ja millä suhteella. Manuaalinen 15-25 kauppakuitin/kk läpikäyminen tuon tiedon saavuttamiseksi ei houkuttele ihan hirveästi. Suomessa todnäk 90% työikäisistä, kortilla kaupassa ostoksensa maksavista ihmisistä on kanta-asiakaskorttiorja, joten tiedostot avaamalla omaan käyttöön tuosta korttien käytöstä olisi kerrankin jotain konkreettista hyötyäkin (muutakin kuin kaupan katteisiin lisätty 3-5%, joka palautetaan kanta-asiakkaille takaisin).

Toinen juttu on sitten se, että tilitapahtumien päivitys vaatii aina kuhunkin pankkiin sisäänkirjautumisen palvelun kautta. Ei Balancionin vika, vaan pankin vika, mutta rasittava homma silti, jos tilejä on 3-5 pankissa.

Mutta onhan Balancion loistava palvelu, puutteistaan huolimatta, vaikken kk-maksun toimivuuteen henkkoht hirveästi uskokaan. Peukut ja tsemppiä silti :-)

-mika-

Balancion on varmasti hyvä palvelu, mutta liiketoimintamallin kestävyys tässä arvelluttaa. ”Race to the bottom” on kuluttajille suunnatuissa palveluissa varteenotettava uhka: ilmainen ja huono kun usein voittaa maksullisen ja hyvän. Onko Balancion niin paljon parempi verrattuna ilmaisiin palveluihin kuten http://www.buxfer.com, että kuukausimaksu on myytävissä?

Jussi Muurikainen

Hei!

Ja kiitokset hyvästä artikkelista.

Tietenkin ilmaispalveluiden kanssa rima on helppoa asettaa alemmas, siinä toivossa, että joku ansaintalogiikka joskus löytyy. Itse en usko ilmaisten palveluiden pitkäikäisyyteen ja tästä osoituksena myös osa kilpailijoistamme maailmalla on jo kaatunut ja uskoakseni kaatuu vielä monia eikä pelkästään Money Management -palveluiden saralla.

Jaksan edelleen väittää, että menestys riippuu vain ja ainoastaan siitä, kuinka hyvä on. Olemme ainakin sen jo todistaneet, että hyvästä palvelusta jo maksetaan – lukuja esittelen mielellään konversiotasoista, kunhan kaupallinen versiomme (tämä, joka tuli viikko sitten ulos) on saanut ottaa aikansa, sanotaan 6 kk. Jo aiempi versiomme sai liikkeelle maksavia asiakkaita, mikä vilpittömästi yllätti itsenikin, koska perustajana se oma rima on luonnollisesti todella korkealla.

Jorma Ollilan suulla ”Free or Fantastic”. Haluamme kehittyä fantastiseksi, osalle olemme sitä toki jo nyt, mutta edelleen kehitysvimmaa riittää ja erittäin suuri osa visiostamme toteutuu pala palalta, mitään ei tehdä valmiiksi vuodessa, sen tietävät ainakin kaikki, jotka tietävät jotain digipalvelukehityksestä.

On edelleen hienoa huomata, kuinka paljon keskustelua herätämme. Tätä haluamme jatkossakin ja erityisesti kaikilta niiltä, joita erityisesti haluamme palvella: asiakkailtamme.

On uskomattoman upeaa puhua jo asiakkaista, ei pelkästään testaajista tai käyttäjistä.

Aina yhtä nöyrin miettein,

Jussi Muurikainen

perustaja/toimitusjohtaja

Balancion Oy

jussi.muurikainen@balancion.com

050-567 3100